Relatório Anual de Economia Bancária traz panorama atualizado sobre crédito e o impacto da pandemia no SFN

O Banco Central (BC) divulgou do dia 07 de junho o Relatório de Economia Bancária de 2020, publicado anualmente. Nesta edição foram apresentadas as principais repercussões da pandemia da Covid-19 no Sistema Financeiro Nacional (SFN) e as medidas adotadas para o combate de seus efeitos que deram liquidez aos bancos e possibilitaram o expressivo crescimento do crédito e a manutenção da inadimplência em níveis baixos.

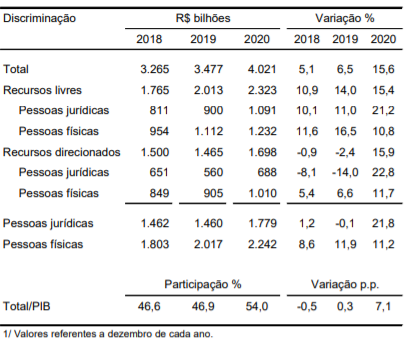

Tabela 1: Evolução do Crédito no SFN

Fonte: Banco Central do Brasil

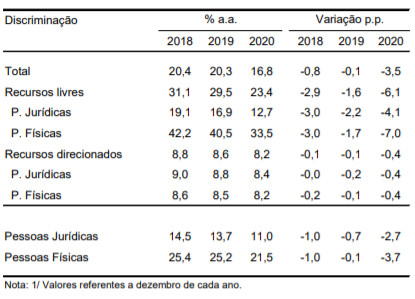

Apesar de a imprensa, de forma geral, destacar apenas a questão da concentração do crédito em 5 grandes instituições financeiras, o Relatório é muito mais amplo do que tal. Desta forma, ele também trouxe atualização da decomposição do custo do crédito e do spread bancário, que apresentou queda significativa em 2020, mostrando o papel da redução do custo de captação e da inadimplência.

Tabela 2: Custos embutidos no crédito

Fonte: Banco Central do Brasil

A taxa média de juros das novas operações diminuiu ao longo de 2020, refletindo os efeitos da redução na taxa básica de juros e das medidas anticíclicas de suporte às operações de crédito, que deram liquidez aos bancos e possibilitaram a manutenção da inadimplência em níveis baixos.

O Relatório mostrou, ainda, a redução da concentração no SFN no ano passado, processo que vem ocorrendo nos últimos anos. Essa redução envolve os segmentos bancário e não bancário e os três agregados contábeis considerados (ativo total, depósito total e operações de crédito).

As captações do sistema bancário em 2020 foram influenciadas pela reação dos agentes ao cenário de incerteza associado à pandemia da Covid-19, elevando a propensão a poupar de pessoas físicas e estimulando o acúmulo de disponibilidades das pessoas jurídicas, com alocação de recursos em instrumentos mais tradicionais de captação, como depósitos de poupança e certificados de depósito bancário (CDBs).

A pandemia interrompeu a melhora da rentabilidade do sistema bancário que vinha ocorrendo desde o fim do período recessivo de 2015-2016. Em dezembro de 2020, o Retorno sobre o Patrimônio Líquido (ROE) do sistema foi de 11,5%, o menor da série histórica. A queda da rentabilidade foi generalizada, afetando bancos de diferentes tipos de controle, porte e segmento de atividade. As despesas com provisões aumentaram, as margens ficaram pressionadas e as receitas com serviços sofreram com a queda da atividade econômica. Os custos administrativos permaneceram sob controle.

O principal fator responsável pela queda da rentabilidade foi o aumento das despesas com provisões para perdas com crédito (Provisão para Crédito de Liquidação Duvidosa − PCLD).

O Banco Central apresentou também, informações sobre as expectativas para o mercado de crédito para 2021, oriundas da Pesquisa Trimestral de Condições de Crédito (PTC), bem como um conjunto de boxes abordando diversas temáticas, como os impactos da limitação da taxa de juros no cheque especial, os efeitos do Cadastro Positivo, a evolução das fintechs – em especial as Sociedades de Crédito Direto (SCDs), as Sociedades de Empréstimo entre Pessoas (SEPs) e as Instituições de Pagamento (IPs) –, o desempenho do Pix, a concorrência bancária em mercados regionais, a evolução do custo de mudança de banco, a portabilidade de crédito, o cooperativismo de crédito, o microcrédito, o financiamento de empresas nacionais no exterior, o investimento estrangeiro no Brasil, as modernizações e inovações no mercado cambial, dentre outros temas.

O Relatório é altamente esclarecedor para os agentes do sistema financeiro e, claro, se leitura divulgada, também o seria para a sociedade como um todo… Recomendamos sua leitura. Acesse o link: https://www.bcb.gov.br/content/publicacoes/relatorioeconomiabancaria/reb_2020.pdf